Convenio Multilateral - Ingresos Brutos Provinciales

- Server Group

.jpg/v1/fill/w_320,h_320/file.jpg)

- 30 mar 2023

- 13 min de lectura

Para consultar la ley de Convenio Multilateral, podrás ir al siguiente link de la website COMARB, https://www.ca.gov.ar/2016-03-21-17-33-41?showall=1

Mendoza reduce alícuotas SIRCREB y excluye del régimen a contribuyentes de bajo riesgo desde mayo

La ATM deroga el régimen vigente desde 2012 y establece nuevas condiciones, exclusiones y alícuotas para el cobro de Ingresos Brutos sobre acreditaciones bancarias. Mendoza reduce alícuotas SIRCREB y excluye del régimen a contribuyentes de bajo riesgo desde mayo

Mendoza actualiza el régimen SIRCREB con nuevas alícuotas, exclusiones por riesgo fiscal y menos requisitos para salir del sistema. Vigente desde mayo 2025. Mediante la Resolución General 29/2025, la Administración Tributaria Mendoza reemplaza el régimen de recaudación SIRCREB aplicable a contribuyentes locales, vigente desde 2012. Se introducen alícuotas escalonadas del 0,10% al 5%, nuevos criterios de exclusión —incluyendo bajo riesgo en SIPER y saldos a favor por tres meses—, y una significativa reducción del padrón sujeto a retención desde mayo de 2025.

A partir del 1° de mayo de 2025, rige en la Provincia de Mendoza una nueva versión del régimen de recaudación del Impuesto sobre los Ingresos Brutos sobre acreditaciones bancarias, dispuesto por la Resolución General ATM 29/2025, que reemplaza por completo al esquema anterior establecido por la Resolución General DGR 24/2012.

La Administración Tributaria Mendoza (ATM) dispuso esta actualización con el objetivo de reducir la presión fiscal, simplificar procedimientos y adecuar las condiciones de aplicación al perfil de riesgo de los contribuyentes. La norma introduce alícuotas diferenciadas según actividad económica, incorporando también nuevas exclusiones basadas en el Sistema de Perfil de Riesgo Fiscal (SIPER) de la Agencia de Recaudación y Control Aduanero (ARCA).

Entre los principales cambios se destacan:

Nuevas alícuotas escalonadas del 0,10% al 5%, según lo detallado en los Anexos I a X de la mencionada resolución.

Exclusión automática del régimen para contribuyentes locales con:

Tres declaraciones juradas consecutivas con saldo a favor (antes eran seis).

Calificación de riesgo muy bajo en SIPER y no estar designados como contribuyentes de alto riesgo fiscal.

Alícuota especial del 4% para contribuyentes calificados como de alto riesgo fiscal.

Reducción del padrón de contribuyentes alcanzados, que pasó de 33.148 en abril a 20.679 en mayo, lo que representa una disminución del 38%.

Según ATM, esta disposición, vigente desde el 1° de mayo, junto con la automatización del proceso para la obtención del certificado de no retención / no percepción permite reducir saldos a favor de los contribuyentes. A causa de estas medidas, el padrón de sujetos alcanzados en abril era de 33.148, mientras que para mayo se redujo a 20.679. Esto representa una reducción total del 38% del padrón de contribuyentes sujetos a retención en sus acreditaciones bancarias.

Con esta medida, Mendoza consolida su política fiscal iniciada en 2017 orientada a la reducción progresiva de alícuotas y mejora del cumplimiento voluntario, fortaleciendo el vínculo entre la administración tributaria y los contribuyentes cumplidores.

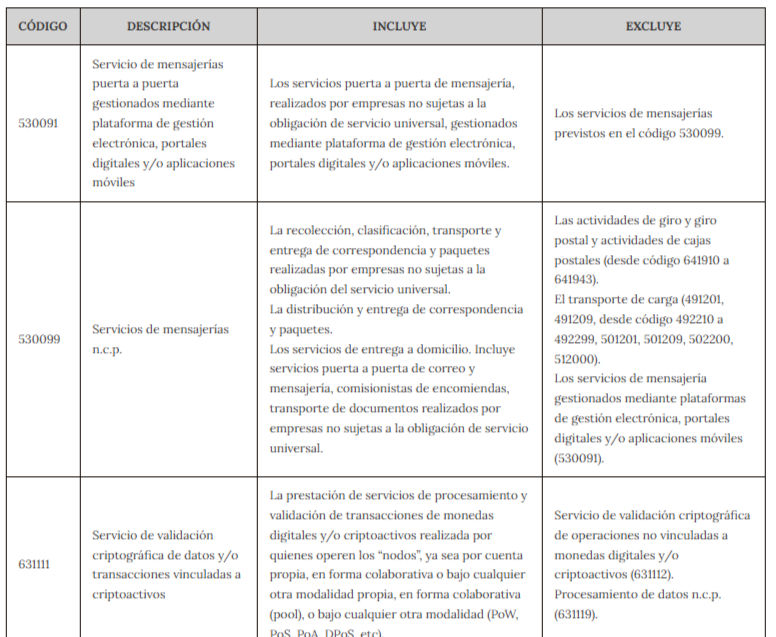

Convenio Multilateral: nuevos códigos de actividad para servicios digitales, criptoactivos e influencers

La Resolución General 12/2025 regirá desde enero de 2026 e incluye reempadronamiento automático para quienes no actualicen su actividad.

A través de la Resolución General 12/2025, publicada en el Boletín Oficial el 21 de abril de 2025, la Comisión Arbitral del Convenio Multilateral actualizó el Nomenclador de Actividades Económicas del Sistema Federal de Recaudación (NAES), incorporando nuevos códigos vinculados a la economía digital, los servicios tecnológicos, la intermediación online y la operatoria con criptoactivos. La norma entra en vigencia formal el 22/4/2025 y será aplicable a partir del 1° de enero de 2026.

La reforma del nomenclador responde a la necesidad de reflejar con mayor precisión las actividades actuales, armonizar el tratamiento fiscal entre jurisdicciones y evitar ambigüedades en la categorización de ingresos por parte de los contribuyentes de Ingresos Brutos bajo el régimen del Convenio Multilateral.

Nuevas actividades incorporadas:

Servicios de mensajería digital y entregas puerta a puerta gestionadas por apps.

Validación de transacciones criptográficas y locación de poder de minado.

Custodia y compraventa de criptoactivos.

Intermediación digital en compraventa y servicios de mensajería.

Créditos no financieros otorgados mediante plataformas móviles.

Creadores de contenido y servicios publicitarios digitales.

Venta entre ausentes por internet. Lugar de destino final. Ante una reciente resolución de la Comisión Arbitral

I. Introducción (1). Criterios de atribución de ingresos por venta de bienes

Recordemos que para los ingresos derivados de venta de bienes existen los siguientes criterios:

a) Ventas entre presentes: en general, jurisprudencialmente se ha considerado que se debe atribuir a la jurisdicción donde se produce la entrega. Sin embargo, sabido es que en los últimos años los organismos de aplicación del Convenio Multilateral han delineado el criterio de lugar de destino final de los bienes (o de utilización económica) en reemplazo del tradicional criterio de lugar de entrega. Ello es así, siempre y cuando el vendedor tenga conocimiento pleno de dicho destino final, aunque este criterio primó para la venta entre presentes. No obstante, la Comisión Arbitral se expidió en la causa "Unisol SA c. Provincia de Buenos Aires", res. (CA) 13 con fecha 4 de mayo de 2022, donde sentó un criterio particular para la asignación de ventas entre presentes, que no venía aplicando, el de lugar de entrega. En palabras de la Comisión:

"Que, en cambio, cuando en la respuesta se informó y se acreditó que las operaciones son presenciales por trasladarse el adquirente hasta el domicilio del contribuyente, dichas operaciones deben ser atribuidas al domicilio de la contribuyente, dado que hasta allí se ha trasladado el cliente para concertar la operación, y en tal caso tampoco cabe duda de que allí se genera el ingreso. En este caso, asignar dicha operación al domicilio del adquirente o al destino final de los bienes implicaría prescindir de la realidad económica (art. 27 del CM), por lo que, conforme lo expuesto, en este punto la pretensión de Unisol SA (y sus responsables solidarios) no puede prosperar y corresponde confirmar la determinativa".

Una tema controvertido y discutible sin reglas claras al presente.

b) Venta entre ausentes: en relación a este tipo de ventas, tenemos que el art. 1° del Convenio de marras regla en su último párrafo que "cuando se hayan realizado gastos de cualquier naturaleza, aunque no sean computables a los efectos del art. 3°, pero vinculados con las actividades que efectúe el contribuyente en más de una jurisdicción, tales actividades estarán comprendidas en las disposiciones de este Convenio, cualquiera sea el medio utilizado para formalizar la operación que origina el ingreso (correspondencia, telégrafo, teletipo, teléfono, etc.)". Es decir, que el párrafo precedente aclaró que no importa la forma en la que se formaliza la operación siempre que se realicen gastos de cualquier naturaleza; las actividades que así lo generan quedan encuadradas en el referido Convenio; en este caso, las ventas entre ausentes.

Adicionalmente, el inc. b) del art. 2° del CM precisó, en su última parte, que "a los efectos del presente inciso, los ingresos provenientes de las operaciones a que hace referencia el último párrafo del art. 1° deberán ser atribuidos a la jurisdicción correspondiente al domicilio del adquirente de los bienes, obras o servicios". En este marco, una cuestión controvertida que se presentó en diversas causas particulares fue: ¿qué se entiende por el domicilio del adquirente?; ¿es el legal, el comercial, el impositivo, el de entrega o el de concertación? En el caso "Scania Argentina SA c. Provincia de Corrientes", res. (CA) 38/2016, del 15/07/2016, para ventas entre ausentes se resolvió, por ejemplo, que debía considerarse el lugar de destino final de los bienes comercializados, por tener pleno conocimiento el vendedor de dicha situación.

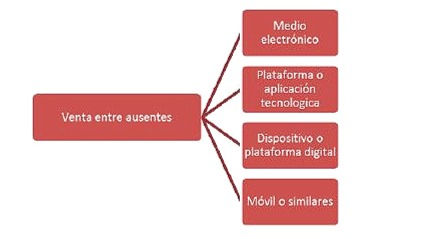

A su vez, las ventas efectuadas entre ausentes deben dividirse en dos:

- Ventas efectuadas por internet (medios electrónicos): la Comisión Arbitral emitió la res. gral. (CA) 14/2017 en la cual definió los criterios generales para la asignación de este tipo de operaciones. En la resolución antes referenciada, se interpretó que la atribución de los ingresos al domicilio del adquirente, independientemente de su periodicidad, serán atribuidos a la jurisdicción considerando que dicho domicilio es el lugar del destino final de los bienes, donde estos serán utilizados, transformados o comercializados por aquel.

Asimismo, cuando no fuera posible establecer el destino final, se atenderá al orden de prelación que se indica a continuación:

1. Domicilio de la sucursal, agencia u otro establecimiento de radicación permanente del adquirente, de donde provenga el requerimiento que genera la operación de compra.

2. Domicilio donde desarrolla su actividad principal el adquirente.

3. Domicilio del depósito o centro de distribución del adquirente donde se entregaron los bienes.

4. Domicilio de la sede administrativa del adquirente.

- Resto de las ventas entre ausentes: se asignará al domicilio del adquirente, que según la jurisprudencia aplicable podrá o no, en ciertos casos, coincidir con el lugar de destino final. Aunque en mi opinión personal, pienso que el criterio a mantener debe ser la jurisdicción de destino final y máxime, cuando los antecedentes administrativos confluyen a dicho criterio.

No obstante, debemos tener en consideración que el 10 de marzo de 2021, publicada el 22 de ese mismo mes, la Comisión Arbitral emitió la RG (CA) 5/2021 por medio de la cual precisó los criterios de atribución del ingreso para operaciones realizadas por medios electrónicos.

En este marco, en su primer artículo definió el alcance estableciendo que se consideran realizadas entre ausentes la comercialización tanto de bienes como de servicios que se desarrollen y/o exploten de las siguientes formas:

Dicho en otros términos, la norma intenta reglar al comercio electrónico de productos, sin importar si se tratan de bienes o de servicios.

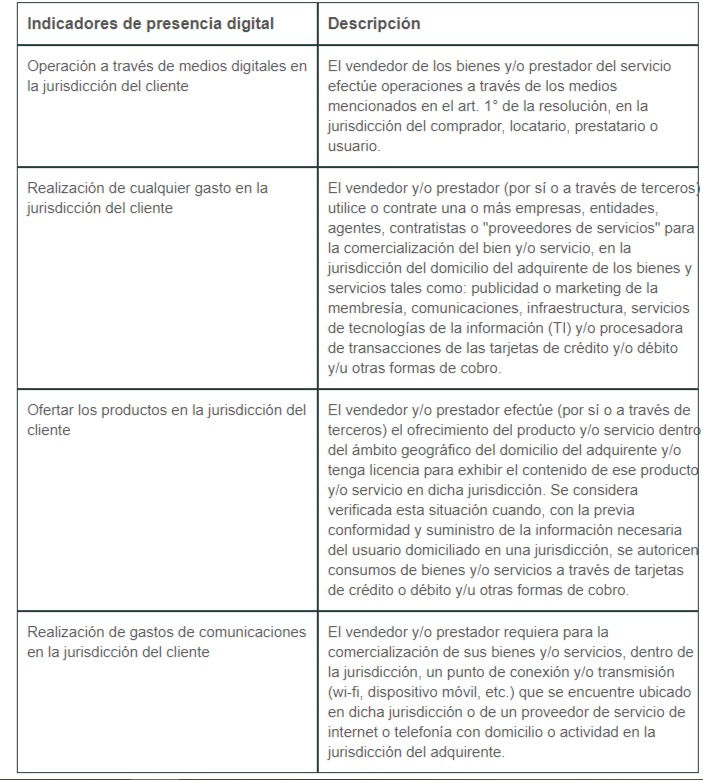

Ahora bien, definido el alcance objetivo del comercio electrónico, como aquel desarrollado y/o explotado de las formas antes indicadas, la norma se aboca a definir cuando existe sustento territorial. Traigamos a la memoria que este último concepto viene dado por el desarrollo de actividades que generan gastos en una jurisdicción. O dichos de otra manera, el sustento viene dado por la realización de gastos que por su naturaleza permiten determinar la existencia del ejercicio de actividades, que es lo que da sustento territorial en determinada jurisdicción. En este contexto, no debemos olvidar que el criterio general para ventas entre ausentes es el domicilio del adquirente, que en la realidad jurisprudencial y normativa, tanto la Comisión Arbitral como la Comisión Plenaria lo han identificado como el lugar de destino final. Siendo ello así, el art. 2° de la resolución analizada indica que el sustento territorial "(...) se configurará en la jurisdicción del domicilio del adquirente de los bienes, obras o servicios, siempre que exista presencia digital en la misma".

image-2

Para el resto de los casos, en las ventas entre ausentes teníamos que la asignación también es al domicilio del adquirente (lugar de destino final, básicamente), siempre que hubiese sustento territorial (gastos sin importar su magnitud).

Ahora bien, el art. 3° de la resolución es la que se encargada de definir el concepto de presencia digital tal como lo mostramos en el cuadro a continuación:

Dicha presencia digital constituye el elemento de conexión del ingreso con el domicilio. De hecho, así lo dicen los considerandos de la norma en su parte pertinente:

"Que, por otra parte, resulta conveniente establecer como elemento de conexión y/o de vinculación entre el presupuesto de gravabilidad y el ámbito espacial para su configuración en la jurisdicción del domicilio del adquirente de los bienes, obras o servicios, por parte del vendedor o prestador, la existencia de una presencia digital en la misma".

Por otra parte, el art. 4° se encarga de definir el concepto de domicilio del adquirente, remitiendo a la res. gral. (CA) 14/2017. Por último y en cuanto a su vigencia, se regla que las disposiciones de la resolución serán de aplicación para la determinación de los coeficientes que se apliquen a partir del período fiscal 2022.

II. Los hechos de la causa

En el caso "Aladdin SRL" (en adelante, la Compañía o la Sociedad) dedicada a la venta de bienes realizó operaciones de venta entre ausentes, donde la mercadería era retirada de la planta de la Compañía situada en José León Suarez (en la Provincia de Buenos Aires) por las empresas de fletes (transportistas) que el mismo cliente Philips Argentina SA contrataba, haciéndose cargo del costo del flete. Asimismo, la Compañía precisó que el destino de los productos era: la localidad de Tortuguitas, en la Provincia de Buenos Aires y la localidad de José León Suarez, en la misma jurisdicción. Desde allí, los bienes luego eran enviados a los clientes de Philips Argentina SA, no teniendo está última ningún depósito en la jurisdicción de la Ciudad Autónoma de Buenos Aires.

En consecuencia, los ingresos por ventas se asignaron a la Provincia de Buenos Aires sobre la base de que, entre otras cuestiones, no sería posible determinar el destino final de los bienes, en tanto estos eran remitidos a los depósitos de Exologística SA y Logística SRL, empresas transportistas contratadas por Philips Argentina SA.

Por su parte, la AGIP argumentó:

- Que constató que el proceso productivo de la Compañía se realizaba en sus plantas ubicadas en: Ciudad Autónoma de Buenos Aires, San Martín, Provincia de Buenos Aires y José León Suárez, Provincia de Buenos Aires; además que tercerizaba parte del proceso a proveedores radicados en esta última jurisdicción.

- Que de la documentación surge que el cliente tenía domicilio en la Ciudad Autónoma de Buenos Aires (tal como se observaba en las facturas y remitos que obraban en el expediente administrativo), más allá que la mercadería era retirada de Aladdin SRL por empresas de logística y llevadas a sus depósitos ubicados en la Provincia de Buenos Aires; no resultando ser el destino final.

En función de lo expuesto, la AGIP concluyó que los ingresos debían ser asignados a la Ciudad Autónoma de Buenos Aires, toda vez que el domicilio del cliente se encontraba ubicado en esa jurisdicción.

De esta manera quedó planteada la cuestión controvertida.

III. La resolución de la Comisión Arbitral

A su turno, la Comisión Arbitral resolvió:

"Que esta Comisión Arbitral observa que, conforme las exposiciones de las partes, la cuestión controvertida es el disímil criterio para la atribución de los ingresos provenientes de la comercialización de mercaderías que hace el contribuyente con su cliente Philips Argentina SA. Aladdin SRL sostiene que el destino final de los bienes es efectivamente en los depósitos de las empresas transportistas contratadas por Philips Argentina SA, localizados en Tortuguitas y José León Suárez, provincia de Buenos Aires.

"Que esta Comisión Arbitral mediante la res. gral. 14/2017 interpretó qué debe entenderse por 'domicilio del adquirente', a que hace referencia el inc. b) del art. 2° del Convenio Multilateral, cuando se trata de operaciones enunciadas en el último párrafo del art. 1°, estableciendo que: '...Venta de bienes: Los ingresos por venta de bienes, independientemente de su periodicidad, serán atribuidos a la jurisdicción correspondiente al domicilio del adquirente, entendiéndose por tal el lugar del destino final donde los mismos serán utilizados, transformados o comercializados por aquel. Cuando no fuera posible establecer el destino final del bien, tal cual se define en el párrafo anterior, se atenderá al orden de prelación que se indica a continuación: 1. Domicilio de la sucursal, agencia u otro establecimiento de radicación permanente del adquirente, de donde provenga el requerimiento que genera la operación de compra; 2. Domicilio donde desarrolla su actividad principal el adquirente; 3. Domicilio del depósito o centro de distribución del adquirente donde se entregaron los bienes; 4. Domicilio de la sede administrativa del adquirente. En todos los casos, se considerarán los antecedentes documentales que acrediten la operatoria comercial realizada en los períodos involucrados, en la medida que no se opongan a la realidad económica de los hechos, actos y situaciones que efectivamente se verifiquen'.

"Que puede observarse, que el acápite 3 de la citada resolución, no se refiere al 'depósito de las empresas transportistas' y de manera terminante alude al 'Domicilio del depósito o centro de distribución del adquirente donde se entregaron los bienes'; es decir, no hay constancias —tampoco lo ha probado el accionante— de que Philips Argentina SA tenga depósitos en Tortuguitas y en José León Suárez, provincia de Buenos Aires; es el propio Aladdin quien afirma que dichos depósitos son de las empresas transportistas. Corresponde agregar que en nota —fs. 1553— Aladdin SRL dice que el pedido de cotización de un nuevo producto generalmente se realiza vía mail o verbal y que la entrega de la mercadería a los distintos clientes tiene diversas combinaciones, dependiendo de las necesidades de producción de cada planta. En otras palabras, la accionante sabe que la mercadería va a un depósito de las empresas transportistas, y sí conoce cuál es el domicilio del adquirente.

"Que, por otra parte, la propia accionante reconoce que entre ambas empresas mantienen una relación permanente y fluida y, por ende, Aladdin SRL no podía desconocer que los depósitos de las empresas de transporte no eran el destino final de las mercaderías vendidas, pues en tales lugares, como bien dice la res. gral. 14/2017 citada, dichos bienes no serán 'utilizados, transformados o comercializados', por lo que, la pretensión del accionante no puede prosperar.

"Que, por lo demás, corresponde destacar que Aladdin SRL no acompañó prueba documental tendiente a desvirtuar las conclusiones de la inspección con respecto a la conformación del coeficiente unificado en oportunidad de hacer su descargo ante la AGIP ni al accionar ante la Comisión Arbitral".

Los resaltados en cursiva son nuestros.

IV. Otro caso similar

En la causa "Peugeot Citroën Argentina SA c. provincia de Corrientes", res. (CA) 5 de fecha 12 de abril de 2023, se trató un caso similar donde la Comisión Arbitral analizó las ventas de automóviles a concesionarios para su posterior comercialización.

En dicho caso sostuvo, en general, que "(...) conforme lo expuesto, la atribución de ingresos debe efectuarse a la jurisdicción donde exista un domicilio del adquirente, en el cual tengan destino final los bienes, donde serán comercializados; o, si ello no fuera posible, en alguno de los domicilios enunciados en el orden establecido; es decir, que para la atribución de esos ingresos el adquirente, necesariamente, debe tener un domicilio en la jurisdicción en el que pueda ser posible el destino de los mismos (donde serán utilizados, transformados o comercializados). En el caso, los concesionarios (Seewald Automóviles SA, Vitacar SA y Rouge Automóviles SA) de la accionante no poseen en la provincia de Corrientes una sucursal o un domicilio en el cual fuere factible el destino final de los bienes adquiridos a Peugeot Citroën Argentina SA. Entonces, de acuerdo con lo expuesto, la atribución de ingresos al destino final no es a la jurisdicción donde tiene domicilio el adquirente de los vehículos que vende el concesionario (como pretende el fisco), a pesar de que las ventas se hayan efectuado en la zona de cobertura autorizada, sino que el destino final conocido es el domicilio del adquirente en las operaciones en conflicto, es decir, aquellas realizadas entre Peugeot Citroën Argentina SA y su cliente, en este caso, es el domicilio del concesionario al que fueran remitidos los vehículos".

El resaltado en cursiva es nuestro.

V. La reflexión final

En nuestra visión personal y sin perjuicio de otras opiniones, creemos que se trata de acertados pronunciamientos de la Comisión Arbitral donde puso en relieve de que la asignación del ingreso en ventas entre ausentes debe ser a un "domicilio del cliente", en donde los productos han de ser transformados, comercializados o utilizados. Y en caso de no saberse con precisión, debe respetarse el orden de prelación fijado por la RG (CA) 14/2017, donde los domicilios tipificados son todos del cliente también.

Por lo tanto, no es admisible la asignación del ingreso a un domicilio de un tercero, ello partiendo de la base que se trata de un cliente con el cual hay una relación permanente y fluida, en la cual no se puede desconocer algunos de los domicilios de la resolución general antes citada. En conclusión, por más que se venda a un cliente y este luego revenda el producto, en el mismo estado en que lo adquirió o transformado, a sus propios clientes; el domicilio para asignar ingresos es el correspondiente al revendedor, primer sujeto cliente de la cadena.

No obstante, pensamos que el único caso donde el lugar de entrega es un criterio posible para la venta entre ausentes es cuando no se tiene una relación permanente y fluida con el cliente, y se desconoce realmente el destino final.

Comentarios